카테고리 없음

이크레더블(092130) | 경기 둔감형 수익 기반 고배당주

배당스쿨장

2025. 4. 24. 08:00

이크레더블은 국내 대표적인 기업 신용평가 및 인증 전문기업입니다. 기업의 신용등급 평가, 전자신용인증, 공급망관리(SRM) 플랫폼 등 다양한 B2B 고정 수익모델을 보유하고 있습니다. 특히 매출 대부분이 기업 고객과의 장기 계약에 기반해 있어, 경기 변동에 둔감한 안정적인 실적 구조를 유지하고 있습니다.

📈 최근 주가 흐름

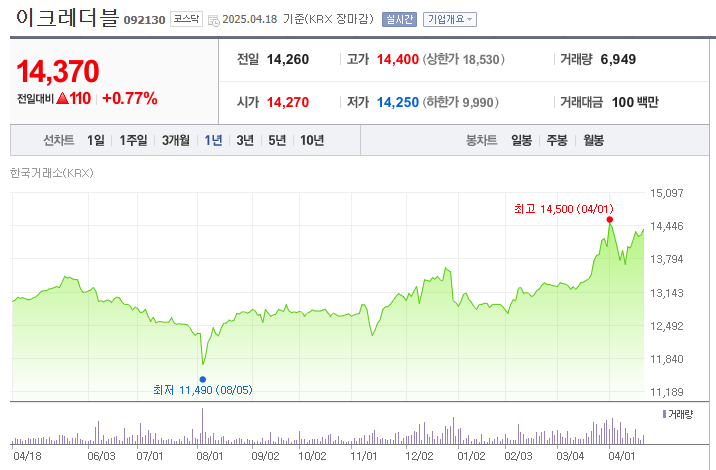

- 현재가: 14,370원 (2025년 4월 18일 기준)

- 52주 최고/최저: 14,500원 / 11,490원

- 시가총액: 1,731억원

- 시가총액 순위: 코스닥 450위

✅ 주가 흐름 분석

- 2022~2024년 초: 경기 둔화 및 금리 인상 영향으로 주가 하락세 지속.

- 2024년 중반: 이익 안정성 재평가와 고배당 기대감에 따라 반등 시작.

- 현재: 천천히 상승세를 이어가며 14,000원대를 돌파, 견조한 흐름 유지.

✅ 요약

- 주가 하락 국면 종료 ➔ 고배당 매력 부각 ➔ 점진적 상승세

- 급등보다는 "배당+주가 안정성" 기반 투자 매력 강화

📊 주요 재무 요약 (2020~2024)

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

| 매출액 | 429억원 | 457억원 | 471억원 | 411억원 | 451억원 |

| 영업이익 | 169억원 | 182억원 | 193억원 | 126억원 | 150억원 |

| 당기순이익 | 131억원 | 139억원 | 157억원 | 117억원 | 129억원 |

| 부채비율 | 16.7% | 16.9% | 22.3% | 19.2% | 21.3% |

| ROE | 23.4% | 23.0% | 28.6% | 25.6% | 27.3% |

| 자유현금흐름(FCF) | 169억원 | 161억원 | 178억원 | 119억원 | 139억원 |

✅ 재무 요약 해석

1) 매출과 이익

- 매출액은 2020년 이후 대체로 400억원대 후반을 유지하고 있음.

- 영업이익률(영업이익/매출)도 매년 약 30~35% 수준으로 고정되어 있어,

➔ 소규모 기업이지만 수익성은 매우 높은 편. - 2023년에는 매출 감소와 함께 영업이익이 다소 감소했지만,

2024년 재반등하여 매출과 이익 모두 정상 궤도로 복귀.

2) 당기순이익과 ROE

- ROE(자기자본이익률)는 2020~2024년 내내 23%~28% 구간 유지.

- 이는 한국 상장기업 평균 ROE을 웃도는 수준.

➔ 자기자본 대비 수익 창출력이 탁월한 기업임. - 당기순이익 또한 등락은 있으나 꾸준히 100억원 이상 기록.

3) 부채비율과 재무건전성

- 부채비율은 20% 내외로 매우 안정적.

- 은행 차입 의존도 거의 없음.

- 외부 충격(금리 상승, 경기 침체)에도 재무 리스크가 낮음.

4) 자유현금흐름(FCF)

- 5년 연속 플러스 기록.

- 매년 100억~170억원 수준의 현금을 남기며 ➔ 순수한 영업활동으로 배당 및 투자 재원을 꾸준히 마련.

✅ 정리:

- 이크레더블은 "작지만 강한 수익창출 기업"이다.

- 매출 규모는 크지 않지만,

➔ 고수익성(높은 영업이익률)

➔ 고효율성(높은 ROE)

➔ 고안정성(낮은 부채비율)

을 모두 갖춘 회사.

FCF가 탄탄하기 때문에, 현재 고배당도 "버틸 수 있는 힘"이 충분히 존재한다.

🧩 "단기 급성장 스토리는 없지만, 수익성과 안정성 모두 갖춘 정석적인 수익형 주식"

라고 평가할 수 있어.

💰 배당 분석 (2020~2024)

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

| 현금DPS | 700원 | 2,720원 | 1,040원 | 780원 | 1,590원 |

| 시가배당률 | 2.98% | 13.81% | 6.48% | 5.61% | 12.29% |

| 배당성향 | 64.6% | 235.2% | 80.0% | 80.0% | 148.3% |

✅ 배당 분석 요약

- 2021년 일회성 초고배당 후, 2022~2023년 조정 ➔ 2024년 다시 배당금 2배 확대

- 현재 시가배당률 12% 초반 ➔ 매우 높은 수준 유지

- 배당성향 150% 수준 ➔ 향후 이익 성장 여부가 고배당 유지 관건

✅ 요약

"매년 꾸준히 고배당을 지급하고 있지만, 이익 성장 정체 시 배당축소 리스크 존재."

🔍 투자 포인트

📌 1) 경기 민감도 낮은 사업 구조

→ 기업 신용평가, 인증 서비스 특성상 경기 변동 영향 적음.

📌 2) 안정적인 현금흐름

→ 매년 꾸준한 FCF 창출.

📌 3) 높은 배당 수익률

→ 현재 시가배당률 12% 이상.

⚠️ 유의할 점 (리스크)

- 이익 성장 한계: 시장 자체 성장률이 높지 않아, 매출 급성장 기대는 어려움.

- 배당 지속성 주의: 이익 증가가 정체되면, 고배당 유지가 어려울 수 있음.

- 기업 고객 중심 위험: 특정 산업 불황 시 일부 매출 영향 가능성 존재.

✨ 최종 정리

이크레더블은

- 안정적 매출 기반

- 높은 ROE와 현금흐름

- 두 자릿수 시가배당률

을 모두 갖춘 "수익형 고배당주"입니다.

✅ 단기 급등을 기대하기보다는, 장기적 배당수익을 목표로 투자 접근이 적합합니다.

🏢 "경기에 흔들리지 않는 고배당주를 찾는다면, 이크레더블을 주목하세요!"

🔔 다음 글 예고:

✅ 레드캡투어, 한샘, 이크레더블

국내 대표 고배당주 3종을 한눈에 비교합니다!

📌 배당 안정성 비교

- 일회성 고배당?

- 지속 가능한 고배당?

📌 수익성과 성장성 분석

- 배당만 높은지, 기업 실적도 받쳐주는지?

📌 투자자 유형별 추천 포인트

- 누구에게 어떤 종목이 맞는지?

📌 최종 정리표 제공

- 핵심 수치, 투자 매력, 리스크 요약 정리

➔ 3종 고배당주 완전 비교 가이드를 통해

나에게 맞는 수익형 투자 종목을 찾아보세요! ✨